SCANDALES A L'EMPLOI

Adresse du site: http://perso.libertysurf.fr/creaentrep/

Nouvelle adresse du

site http://creaentrep.chez-alice.fr/

Adresse e-mail: scandalesemploi@libertysurf.fr

![]()

Les derniers pièges de la création d’entreprise dite initiative

économique

Ce qu’aucun réseau d’accompagnement à la création ne

vous dira,

ils sont financés pour vous assassiner

![]()

De quoi s’interroger sur l’utilité des aides à la

création d’entreprises !

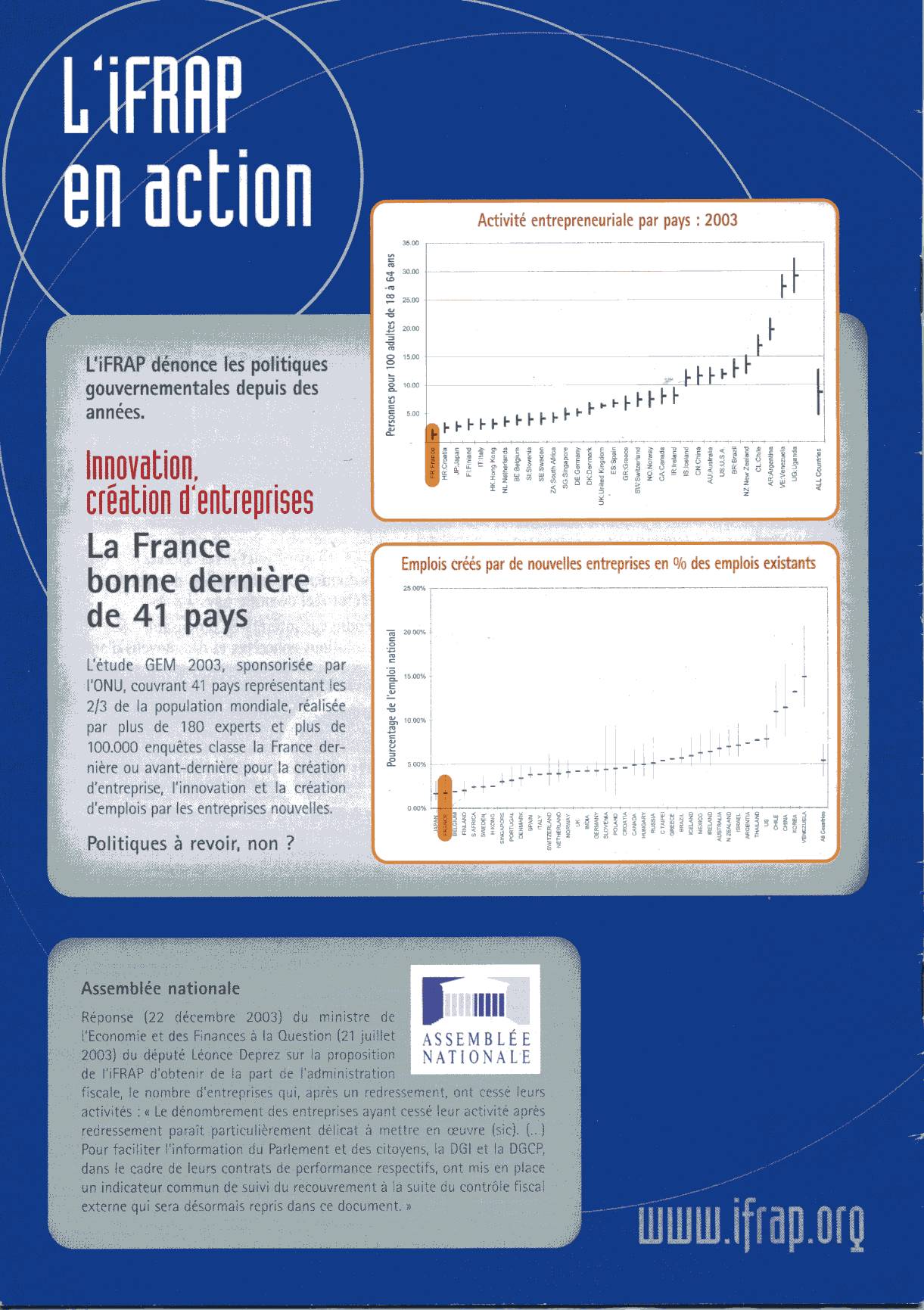

Société Civile N° 32 janvier 2004 (page 28) revue de l’IFRAP

Institut Français de Recherche sur les Administrations Publiques –

Un seul texte en

faveur de la création d’entreprise

J.O

n° 179 du 5 août 2003 page 13449

LOIS

LOI n° 2003-721 du 1er août

2003 pour l'initiative économique (1)

NOR: ECOX0200174L

TITRE IV

ACCOMPAGNEMENT SOCIAL DES PROJETS

Article 35

I. -

L'article L. 131-6 du code de la sécurité sociale est complété par un alinéa

ainsi rédigé :

« Par dérogation aux quatrième et sixième alinéas, et sans préjudice de

l'article L. 131-6-1, les travailleurs non salariés imposés suivant le régime

visé à l'article 50-0 ou à l'article 102 ter du code général des impôts peuvent demander à ce que leurs cotisations soient, dès

l'année au titre de laquelle elles sont dues, calculées sur la base du revenu

effectivement réalisé. »

II. - L'article L. 136-3 du même code

est complété par un alinéa ainsi rédigé :

« Par dérogation aux troisième et quatrième alinéas, la contribution est, dès

l'année au titre de laquelle elle est due, calculée sur la base du revenu

effectivement réalisé lorsque l'employeur ou le travailleur indépendant a

exercé l'option prévue au septième alinéa de l'article L. 131-6. »

III. - Les dispositions des I et II sont applicables aux cotisations et

contributions afférentes aux années 2004 et suivantes.

L’annulation

dissimulée de cet article par la circulaire N° 1 (le prétexte invoqué par la Pègre Sociale,

« la mise en

pratique de l’article 35 »

Sauf que la clarté de cette première circulaire est d’assurer des recettes pour les magouilles sociales défendues par des « partenaires sociaux .» Les créateurs contraints de se créer leur emploi doivent rester dans la catégorie des « Travailleurs pauvres » et continuer d’en représenter les 2/3. Merci RAFFARIN, Merci DUTREIL et Cie . . .

Circulaire DSS/SDFSS/5B/n°04/205

du 4 mai 2004 relative à l’application de l’article 35 de la loi n°2003-721 du 1er août 2003 pour l’initiative économique.

Cotisations et contributions de sécurité

sociale des travailleurs non salariés relevant

du régime fiscal de la micro entreprise ou

du régime déclaratif spécial.

|

Résumé : Les employeurs et travailleurs indépendants (ETI) relevant

du régime fiscal de la micro entreprise ou du régime déclaratif spécial

peuvent demander le bénéfice de modalités simplifiées de règlement de leurs

cotisations et contributions de sécurité sociale. |

|

Mots - clés : ETI - régime fiscal de la

micro entreprise ou du régime déclaratif spécial. - |

|

Textes abrogés

: néant Textes modifiés :

Articles L 131-6 et L 136-3 du code de

la sécurité sociale (CSS) |

L’article 35 de la loi du 1er août 2003 pour l’initiative économique

a complété les articles L 131-6 et L 136-3 du code de la sécurité sociale

(CSS).

Ces dispositions nouvelles permettent, dès 2004, sur demande, aux

travailleurs indépendants imposés soit selon le régime de la micro-entreprise

déterminé par l’article 50-0 du code général des impôts (CGI), soit selon le

régime déclaratif spécial de l’article 102 ter du même CGI, de déroger

aux modalités habituelles de paiement des cotisations et contributions sociales

(provision, régularisation, assiettes forfaitaires de début d’activité), telles

qu'elles résultent des autres dispositions que comportent les articles L 131-6

et L 136-3 du CSS.

Désormais, ces travailleurs indépendants

peuvent demander à ce que ces cotisations et contributions soient calculées,

dès l’année au titre de laquelle elles sont dues, sur la base du revenu

effectivement réalisé au cours de cette même année et non plus sur celui de l’avant-dernière année ou sur l’assiette

forfaitaire des cotisations des deux premières années d’activité évoquée au 6ème alinéa de

l’article L 131-6 ou de la première année d’activité mentionnée au

4ème alinéa

de l’article L 131-6 CSS, pour ce qui concerne la CSG/CRDS.

La présente circulaire précise les modalités pratiques du nouveau

dispositif. Après un bref rappel des dispositions des articles 50-0 et 102 ter

du CGI, elle aborde successivement les modalités :

- de demande du bénéfice de la

disposition nouvelle ;

- de calcul et de paiement, à titre provisoire, des cotisations et contributions de sécurité sociale ;

- de calcul et de paiement des cotisations et contributions de sécurité sociale définitives.

I – Le régime de la micro entreprise et le régime déclaratif

spécial.

L’article 35 de la loi du 1er août 2003 pour l’initiative économique

s’adresse aux petites entreprises bénéficiant de dispositions fiscales

avantageuses et simplifiées :

- l’article 102 ter CGI fixe le régime déclaratif spécial

pour les bénéfices non commerciaux. Le bénéfice de ce régime est réservé aux

contribuables percevant des revenus non commerciaux n’excédant pas, au cours

d’une année civile, 27000 € hors taxes. Dans ce cas, le montant brut des

recettes annuelles est diminué d’une réfaction forfaitaire de 37 %.

- l’article 50-0 CGI fixe le régime de la

micro entreprise pour les entreprises artisanales, commerciales ou

industrielles. Ce régime est réservé aux entreprises dont le chiffre d’affaires

annuel n’excède pas :

q

76300 € hors taxes s’il s’agit d’entreprises dont le

commerce principal est de vendre des marchandises, objets, fournitures et

denrées à emporter ou à consommer sur place ou de fournir le logement. Dans ce

cas, le chiffre d’affaires hors taxes est diminué d’un abattement forfaitaire de 72 %.

q

27000 € hors taxes dans les autres

cas de bénéfices industriels et commerciaux. Dans ce second cas, le chiffre

d’affaires est diminué d’un abattement forfaitaire de 52 %.

II – Modalités de demande du bénéfice de la nouvelle disposition

relative au calcul simplifié des cotisations et contributions de sécurité

sociale.

Pour pouvoir bénéficier des dispositions

du septième alinéa de l’article L 131-6 et du sixième alinéa de l’article L

136-3 au titre d’une année, les employeurs et travailleurs indépendants imposés

selon l’un des deux régimes fiscaux décrits au I de la présente circulaire

formulent une demande en ce sens, par lettre adressée à chacun des organismes

de sécurité sociale dont ils relèvent.

A l’appui de cette demande, ils joignent

le chiffre d’affaires hors taxes ou le montant des recettes professionnelles

qu’ils estiment, au vu du déroulement de leur activité économique, pouvoir

réaliser au cours de l’année civile en cours ainsi que l’avis d’imposition

relatif à l’année précédente et mentionnant le régime fiscal qui leur est

applicable. Cette dernière pièce n’est pas exigible au titre de l’année au

cours de laquelle débute l’activité indépendante.

III – Modalités de calcul et de paiement à titre provisoire des

cotisations et contributions de sécurité sociale.

Pendant l’année au cours de laquelle

prend effet la demande, les dispositions qui suivent s’appliquent, sans

préjudice du règlement des cotisations et contributions restant dues au titre

des années antérieures, en application des dispositions des articles L 131-6 et

L 136-3 CSS autres que celles évoquées dans la présente circulaire.

A compter de l’année civile au cours de laquelle prend effet la

demande, les travailleurs indépendants concernés versent des cotisations et

contributions provisoires afférentes à l’année en cours, selon

l’échéancier qui leur applicable.

Dans un premier temps, le

travailleur indépendant procède à l’estimation, selon le cas, de son chiffre

d’affaires annuel hors taxes ou du montant annuel de ses recettes

professionnelles, comme il y est incité par la mise en oeuvre quotidienne des

prescriptions de :

q

l’article L 123-28 du code du

commerce lequel prévoit « l’enregistrement au jour le jour des recettes

encaissées et des dépenses payées…. » ou la « tenue d’un livre mentionnant

chronologiquement le montant et l’origine des recettes perçues au titre de

l’activité professionnelle » (bénéfices industriels et commerciaux) ;

q

l’article 102 ter point 4 du CGI qui oblige à « un

détail journalier des recettes professionnelles » (bénéfices non commerciaux).

Une fois cette estimation faite, nécessairement inférieure ou, au

plus, égale à l’un des chiffres mentionnés au I de la présente circulaire, le

chiffre d’affaires hors taxes ou le montant des recettes professionnelles est

minoré de l’abattement idoine résultant de l’application des articles 50-0 ou

102 ter du CGI. Cet abattement est établi

au vu de l’avis d’imposition de l’année précédente qui aura été produit par le

travailleur indépendant.

Dans le cas particulier d’une demande formulée au cours de la

première année d’activité du travailleur indépendant et s’y rapportant, la

qualité de bénéficiaire du régime de la micro entreprise ou du régime

déclaratif spécial pourra être admise, dès lors que le chiffre d’affaires ou le

revenu non commercial déclaré, ajusté prorata temporis, reste inférieur

aux montants mentionnés aux articles 50-0 et 102 ter du CGI, eux-mêmes

ajustés prorata temporis, conformément aux dispositions du point 1. De

ces deux articles.

IV – Modalités de calcul et paiement des cotisations et

contributions de sécurité sociale définitives.

Les cotisations et contributions

afférentes à une année déterminée, sont calculées, à titre définitif, dans les

conditions de droit commun, sur la base des éléments contenus dans la

déclaration commune de revenus (DCR) souscrite en application de l’article R

115-5 CSS.

Les cotisations et contributions

acquittées à titre provisoire sont imputées sur les cotisations et

contributions annuelles ainsi calculées, lesquelles ne sauraient cependant être

inférieures :

- s’agissant de la cotisation due à la

caisse mutuelle régionale d’assurance maladie, à celle résultant de

l’application du premier alinéa de l’article D 612-5 CSS ;

- s’agissant de la cotisation due aux

régimes d’assurance vieillesse de base des professions artisanales,

commerciales et industrielles, à celle résultant de l’application du second

alinéa de l’article D 633-2 CSS.

Il est par ailleurs précisé que la majoration

de retard de 10 % prévue au 5ème alinéa de l’article L 131-6 et au 4ème alinéa de l’article L 136-3 CSS,

telle qu’elle résulte de l’ordonnance n° 2003-1213 du 18 décembre 2003

relatives aux mesures de simplification des formalités concernant les

entreprises, les travailleurs indépendants, les associations et les

particuliers employeurs, n’est pas applicable aux travailleurs indépendants

visés par les présentes dispositions.

En cas de franchissement des limites de

chiffres d’affaires ou de revenu non commercial mentionnés aux articles 50-0 et

102 ter du CGI, constaté au vu de la déclaration commune de revenu se rapportant à une

année déterminée, les employeurs et travailleurs indépendants perdent le

bénéfice du régime prévu par les articles L 131-6 (7ème alinéa) et L

136-3 (6ème alinéa) dès l’année au cours de laquelle a eu lieu ce

dépassement. Ce franchissement étant constaté l’année suivante, les intéressés

relèvent alors ipso facto des autres dispositions desdits articles.

**

Par ailleurs, je vous demande :

1° par tout moyen de publicité, de faire connaître les présentes

dispositions aux travailleurs indépendants susceptibles d’être concernés par

celles-ci, que les intéressés relèvent déjà de l’article 50-0 ou de l’article

102 ter du CGI – ainsi qu’il ressort le cas échéant des informations

contenues dans la DCR – ou que ceux-ci débutent leur activité indépendante.

A cet égard, vous les informerez notamment en :

- joignant une lettre d’information au prochain

appel de cotisations ou contributions ;

- inscrivant le contenu de la mesure

dans la prochaine mise à jour des brochures (sur support papier ou Internet)

destinées aux professions indépendantes et relatives à la protection sociale du

créateur d’entreprise (artisan- commerçant –industriel –profession libérale) ;

- mentionnant expressément et en

détaillant de façon pédagogique, les présentes dispositions sur vos sites

Internet respectifs ;

2° en outre, de me faire parvenir, sous le timbre de la direction

de la sécurité sociale, sous direction du financement de la sécurité sociale,

Bureau 5 B :

- un premier bilan de la mesure pour le

1er octobre

prochain, en m’indiquant les moyens de publicité que vous aurez employés ;

- ensuite, à la fin du mois de janvier

de chaque année, un bilan pour chaque année civile écoulée, y compris en ce qui

concerne l’année 2004.

Ces bilans devront comporter toute information et observation

pertinente de votre part, notamment :

- le nombre de travailleurs

indépendants ayant demandé le bénéfice de la mesure et celui des intéressés en

remplissant les conditions (flux de l’année puis résultats cumulés) ;

- le nombre de travailleurs

indépendants relevant du régime micro BNC ou du régime micro BIC, en distinguant

dans ce dernier cas les ventes ou la fourniture de logement des autres cas de

BIC ;

- l’ancienneté de leur affiliation dans

les régimes de travailleurs indépendants au

moment ou ils demandent le bénéfice des présentes

dispositions ;

- le montant moyen du chiffre d’affaires hors taxes ou des

recettes

professionnelles réalisés par les intéressés, en relation avec les

chiffres limites du bénéfice des régimes fiscaux dont il est question ;

- le différentiel entre le revenu « abattu » estimé par eux-mêmes

au titre d’une année donnée et le revenu réalisé, tel qu’il apparaît au vu de

la DCR (cet élément devra m’être communiqué avec l’année de décalage inhérente

à l’obtention des données ad hoc).

Pour le Ministre et par délégation

Le directeur de la sécurité

sociale

Dominique LIBAULT

* * * * * *

En

date du 20 septembre 2005, réception d’un courrier de la Direction du Commerce,

de l’Artisanat, des Services et des Professions Libérales

Sous-Direction

C – Affaires Economiques

Bureau

C2 – Financement et développement des entreprises

3

/ 5 rue Barbet de Jouy 75007 PARIS.

« Monsieur,

Vous avez bien voulu appeler l’attention de M. Thierry BRETON,

Ministre de l’Economie, des Finances et de l’Industrie, qui m’a transmis votre

correspondance sur les difficultés d’application de l’article 35 de la loi

N°2003-721 du 1er août 2003 pour l’initiative économique.

L’article 35 de la loi précitée a pour objet d’ajuster les

cotisations (1) sociales dues par les entreprises pouvant bénéficier du régime

fiscal de la micro-entreprise aux revenus réels de l’année en cours

Afin de mettre en œuvre les principes posés par la loi, les

services du Ministère de la Sécurité Sociale ont publié la circulaire

DSS/SDFSS/5B/n°04/205 du 4 mai 2004 qui précise les conditions d’application de

la loi. (2)

Cependant, dés la parution de cette circulaire, mes services ont

signalé à ceux du Ministère chargé de la Sécurité Sociale les difficultés que

le dispositif proposé était susceptible de générer. Un groupe de travail doit

prochainement procéder à l’expertise de ce texte afin d’en améliorer

l’application. (3)

En vous remerciant de m’avoir signalé ces difficultés, je vous prie

d’agréer, Monsieur, l’assurance de ma considération distinguée ».

Le Sous-Directeur

Laurent

MOQUIN

(1)

L’article 35 de la loi précitée ne

parle pas « d’ajustement ».

Il ne précise pas non plus qu’il

s’applique à partir du minimum forfaitaire obligatoire.

C’est

l’Omerta de la Pègre sociale

Article 35

I. - L'article

L. 131-6 du code de la sécurité sociale est complété par un alinéa ainsi rédigé

:

« Par dérogation aux quatrième et sixième alinéas, et sans préjudice de

l'article L. 131-6-1, les travailleurs non salariés imposés suivant le régime

visé à l'article 50-0 ou à l'article 102 ter du code général des impôts peuvent demander à ce que leurs cotisations soient, dès

l'année au titre de laquelle elles sont dues, calculées sur la base du revenu

effectivement réalisé. »

II. - L'article L. 136-3 du même code

est complété par un alinéa ainsi rédigé :

« Par dérogation aux troisième et quatrième alinéas, la contribution est, dès

l'année au titre de laquelle elle est due, calculée sur la base du revenu

effectivement réalisé lorsque l'employeur ou le travailleur indépendant a

exercé l'option prévue au septième alinéa de l'article L. 131-6. »

III. - Les dispositions des I et II sont applicables aux cotisations et

contributions afférentes aux années 2004 et suivantes.

(2)

Au Ministère de Sainte Sécu ils

interprètent les textes . . . .

(3)

Le bon fonctionnement de

l’Administration française, un Ministère soulève des difficultés d’application

de textes, 16 mois après les services du sieur LIBAULT n’ont pas bougé. Vive le

déficit de Sainte Sécu.

* * * * * * * *

L’annulation

dissimulée de cet article par la circulaire N° 2 le prétexte invoqué par la Pègre Sociale,

« la mise en pratique de l’article

35 »

Depuis longtemps

ils nous gonflent avec leurs simplifications administratives en matière de

création d’entreprise, même si leur lame descend moins vite que celle de la

guillotine l’effet est le même pour les créateurs de leur emploi.

* * * * * * * * *

*

Ils ont mis à disposition des simulateurs permettant un aperçu des

cotisations, seulement aucun de donne le même résultat. . . .

Vous devez adresser votre estimation de CA HT à chacun des

organismes dont vous dépendrez, là encore le montant (écrit) des cotisations ne

correspond pas aux simulateurs.

Une cotisation retraite, bien entendue différente et inférieure aux

simulateurs, risque une augmentation coefficient 4 si un décret paraît avant le

01/01/2005.

Comme ces gens savent gérer, ils ont fait un prodigieux effort pour

s’imaginer que les publics concernés risquaient d’annuler leur projet.

Alors ces bandits osent vous proposer un étalement de vos charges

INCERTAINES,

un délai pouvant aller jusqu’à 5 années.

Les entreprises ont raison de s’expatrier, il faut qu’elles

continuent, les charges sont la principale raison du chômage. Pour tenter de

maintenir quelques entreprises des aides publiques et des EXONERATIONS de

charges sont prévues.

Pourquoi ne pas expatrier, le Président de la République, les Ministères,

l’Assemblée Nationale, le Sénat etc. . . ? ? ? ?

Retour sommaire création d’entreprise